Trong thời kỳ kinh tế vẫn luôn biến động, đặc biệt là khi chi phí sinh hoạt ngày càng tăng cao, cách quản lý tài chính cá nhân hiệu quả trở thành kỹ năng không thể thiếu đối với mọi người. Hiểu rõ về tài chính cá nhân không chỉ giúp bạn kiểm soát tốt hơn các khoản thu chi hàng tháng mà còn xây dựng nền tảng vững chắc để hướng tới mục tiêu dài hạn như tiết kiệm, đầu tư và an toàn tài chính. Bài viết này sẽ cung cấp những hướng dẫn thực tế, dễ áp dụng, giúp bạn từ người mới bắt đầu đến những người đã có chút kinh nghiệm có thể áp dụng linh hoạt để quản lý tổng thể tài chính của mình một cách hiệu quả trong năm 2025 và các năm tiếp theo.

Hiểu rõ tình hình tài chính của bản thân

Trong quản lý tài chính cá nhân, bước đầu tiên và quan trọng nhất là nắm rõ tình hình tài chính của chính bạn. Việc này giúp bạn có cái nhìn chính xác về khả năng chi tiêu của mình, từ đó đưa ra các quyết định phù hợp để duy trì hay cải thiện thu nhập và tiết kiệm.

Cách tính tổng thu nhập và chi phí hàng tháng

Để bắt đầu, hãy xác định rõ tổng thu nhập của bạn mỗi tháng, bao gồm lương chính, thu nhập phụ, khoản thưởng và các nguồn thu khác. Không ít người để thu nhập này chồng chéo, gây khó khăn trong việc kiểm soát dữ liệu tài chính. Một khi đã có con số chính xác, bạn cần phân chia rõ ràng các khoản chi tiêu như tiền thuê nhà, tiền điện nước, dịch vụ, thực phẩm, vận chuyển, vui chơi giải trí… Việc theo dõi đều đặn giúp bạn nhận thấy các khoản tiêu hao lớn, từ đó điều chỉnh phù hợp. Đồng thời, xác định rõ nguồn thu chính và phụ để biết đâu là nguồn mang lại giá trị kinh tế lâu dài, giúp đưa ra các quyết định phù hợp về việc duy trì hoặc tăng cường các nguồn thu này.

Ngoài ra, hãy thực hành duy trì nhật ký chi tiêu, sử dụng tính toán tự động hoặc bảng tính để cập nhật mọi khoản chi phí hàng ngày. Điều này không chỉ giúp bạn có cái nhìn trực quan về ngân sách cá nhân mà còn giúp xác định các khoản không cần thiết để giảm thiểu chúng. Với việc rõ ràng về thu nhập và chi phí, bạn đã bước một chân vững chắc trên hành trình quản lý tài chính cá nhân hiệu quả.

Xác định nguồn thu chính và phụ

Trong quá trình này, việc nhận diện rõ nguồn thu chính và phụ là rất quan trọng. Nguồn thu chính là thu nhập chính từ công việc chính, còn nguồn phụ có thể là các hoạt động làm thêm, kinh doanh nhỏ hoặc các khoản thưởng không thường xuyên. Hiểu rõ các nguồn này giúp bạn đưa ra chiến lược phân bổ tài chính phù hợp hơn, đồng thời tránh phụ thuộc quá lớn vào một nguồn duy nhất, dễ dẫn đến mất cân đối khi biến cố xảy ra.

Ngoài ra, việc đa dạng nguồn thu cũng giúp bạn dễ dàng xây dựng kế hoạch tiết kiệm và đầu tư dài hạn hơn. Ví dụ như có thể mở rộng các kênh đầu tư nhỏ từ các nguồn thu phụ để tối đa hóa lợi nhuận. Trong khi đó, nếu nguồn thu chính bị ảnh hưởng, bạn vẫn có thể duy trì các khoản chi tiêu thiết yếu, hạn chế tối đa các khoản nợ không cần thiết.

Hãy duy trì việc cập nhật và phân tích các nguồn thu, từ đó đánh giá khả năng tài chính của bản thân theo thời gian. Càng hiểu rõ về tình hình tài chính cá nhân, bạn càng có khả năng điều chỉnh các chiến lược phù hợp để đảm bảo sự ổn định và phát triển bền vững trong tương lai.

Lập kế hoạch chi tiêu cá nhân

Sau khi đã nắm bắt rõ tình hình tài chính, bước kế tiếp là lập kế hoạch chi tiêu cá nhân, giúp bạn quản lý nguồn ngân sách sao cho hợp lý, tiết kiệm và tối ưu hóa các khoản đầu tư cho tương lai. Một kế hoạch rõ ràng sẽ giúp bạn tránh bị lúng túng trong việc tiêu tiền và thúc đẩy phong cách tiêu dùng có ý thức hơn.

Phân loại chi phí: cố định, biến đổi, không thường xuyên

Để xây dựng một kế hoạch hợp lý, bạn cần phân loại các khoản chi tiêu của mình thành các nhóm chính, bao gồm:

- Chi phí cố định: Là các khoản chi thường xuyên, cố định theo tháng như tiền nhà, điện, nước, học phí, bảo hiểm… Các khoản này thường dễ dự đoán và lên kế hoạch sớm.

- Chi phí biến đổi: Là các khoản phát sinh theo tháng nhưng không đều như siêu thị, mua sắm, giải trí, ẩm thực… Việc theo dõi và kiểm soát nhóm này giúp bạn điều chỉnh linh hoạt hơn.

- Chi phí không thường xuyên: Phụ thuộc vào các sự kiện đặc biệt như sửa chữa nhà, mua sắm thiết bị, du lịch… cần có quỹ dự phòng để đảm bảo không gây áp lực tài chính bất ngờ.

Việc phân loại rõ ràng giúp dễ dàng xác định các khoản cần điều chỉnh hoặc cắt giảm, đồng thời đưa ra kế hoạch phân bổ ngân sách một cách hợp lý. Bạn có thể sử dụng các công cụ theo dõi chi tiêu tự động để tiện lợi hơn trong quá trình này.

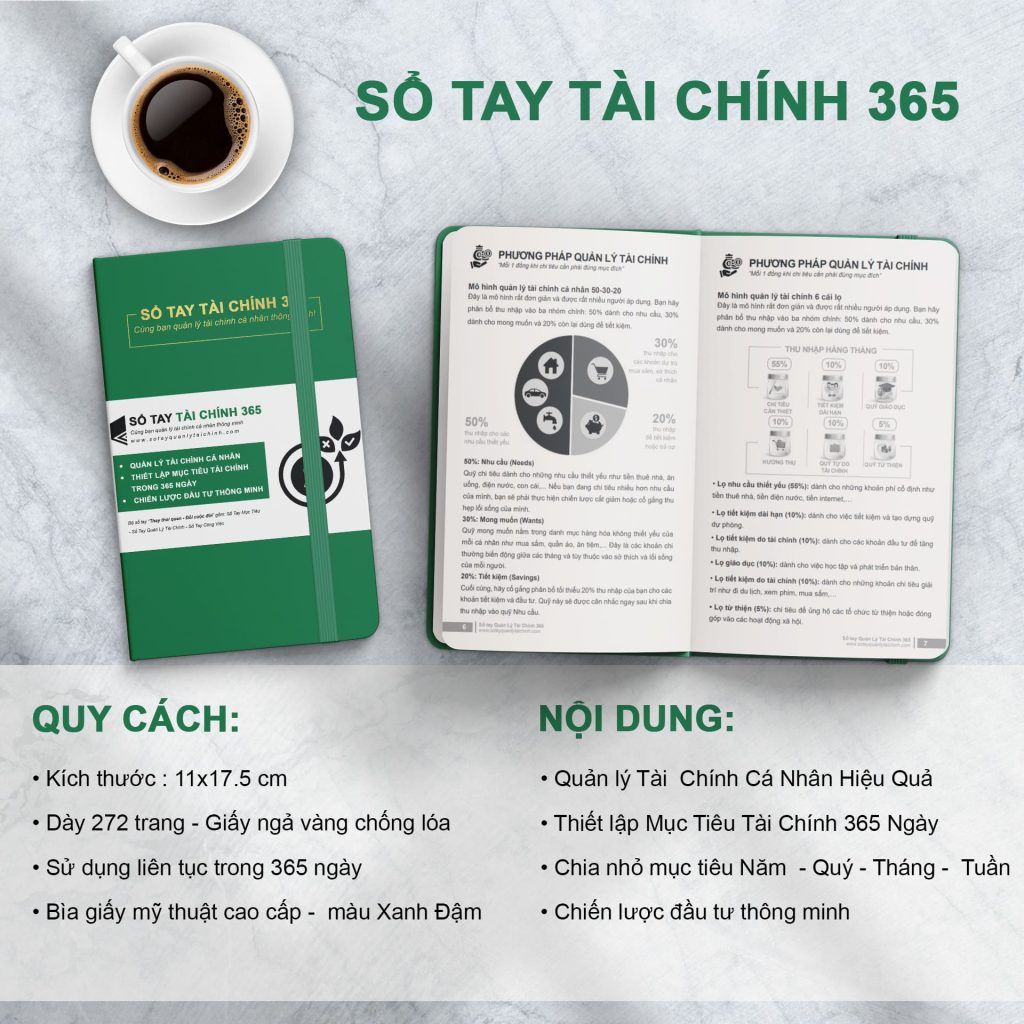

Áp dụng quy tắc 50/30/20 (50% nhu cầu, 30% mong muốn, 20% tiết kiệm/đầu tư)

Một trong những quy tắc phổ biến trong quản lý chi tiêu đó là quy tắc 50/30/20, giúp chia nhỏ ngân sách dựa trên tỷ lệ cụ thể. Cụ thể:

- 50% cho nhu cầu thiết yếu như nhà ở, thực phẩm, điện nước, đi lại.

- 30% cho mong muốn cá nhân như giải trí, mua sắm, du lịch, ăn uống ngoài.

- 20% dành cho tiết kiệm hoặc đầu tư, đảm bảo tích lũy tài chính và phát triển dài hạn.

Áp dụng quy tắc này giúp bạn duy trì sự cân đối trong chi tiêu, đồng thời tập trung vào mục tiêu tài chính như tiết kiệm hay đầu tư để xây dựng tài chính ổn định. Người mới bắt đầu có thể điều chỉnh tỷ lệ phù hợp hơn với hoàn cảnh của riêng mình, nhưng nguyên tắc chung vẫn giúp tạo ra sự minh bạch và kỷ luật trong quản lý tài chính cá nhân.

Kết hợp linh hoạt cùng các nguyên tắc này, bạn sẽ dễ dàng kiểm soát tốt hơn nguồn ngân sách của mình, giảm thiểu nợ nần và hướng tới một năm tài chính 2025 thành công, vững mạnh hơn.

Mẹo tiết kiệm tiền hàng tháng

Trong cách quản lý tài chính cá nhân hiệu quả, tiết kiệm tiền chính là yếu tố then chốt giúp xây dựng nền móng tài chính vững chắc. Mặc dù nhiều người gặp khó khăn trong việc tiết kiệm, nhưng với những mẹo nhỏ, bạn hoàn toàn có thể biến việc này thành thói quen dễ dàng và hiệu quả hơn.

Cắt giảm chi phí không cần thiết

Một trong những mẹo tiết kiệm tiền hàng tháng đơn giản nhưng rất hiệu quả là xem xét lại các khoản chi không thực sự cần thiết. Ví dụ như hạn chế mua sắm quần áo, đồ dùng không cần thiết, hoặc chi tiêu cho các dịch vụ không mang lại giá trị lâu dài.

Thay vì mua hàng theo cảm tính, hãy lập danh sách mua sắm và chỉ mua những thứ thật sự cần thiết hoặc phù hợp với ngân sách của mình. Đồng thời, tận dụng các chương trình giảm giá, khuyến mãi hoặc săn voucher để tiết kiệm tối đa. Đừng quên so sánh giá trước khi quyết định mua sắm để chọn được sản phẩm phù hợp nhất về giá trị và chất lượng.

Điều quan trọng nữa là xây dựng thói quen kiểm soát các khoản chi tiêu nhỏ lẻ hàng ngày. Đôi khi, việc cắt giảm các khoản chi này không lớn nhưng về dài hạn, tích lũy lại sẽ giúp bạn tiết kiệm được một khoản đáng kể. Quan trọng hơn, tối ưu hưỡng các nguồn lực hoặc dịch vụ đang dùng để tránh lãng phí không cần thiết sẽ góp phần đáng kể vào quỹ tiết kiệm của bạn.

Tận dụng ưu đãi, khuyến mãi hợp lý

Việc khai thác tối đa các ưu đãi, khuyến mãi là ý tưởng hay để tiết kiệm. Khi mua sắm, hãy chủ động tìm kiếm các mã giảm giá, voucher, hoặc chọn mua trong các dịp giảm giá lớn trong năm như Black Friday, lễ hội…

Ngoài ra, hãy lên kế hoạch mua hàng theo mùa hoặc theo dự trù trước để tránh mua sắm không cần thiết hoặc theo cảm tính. Đặc biệt, đối với các mặt hàng tiêu dùng lâu dài như đồ điện tử, nội thất,… tùy thời điểm sẽ có các đợt giảm giá lớn, giúp bạn mua được với giá tốt hơn.

Thói quen này không chỉ giúp bạn tiết kiệm mà còn góp phần quản lý ngân sách hiệu quả hơn, từ đó duy trì điều kiện tài chính ổn định và hướng tới các mục tiêu lớn hơn như tiết kiệm, đầu tư hoặc hạn chế nợ.

Dùng ứng dụng theo dõi chi tiêu

Trong thời đại số, sử dụng các ứng dụng quản lý chi tiêu tốt nhất sẽ giúp bạn dễ dàng theo dõi, phân loại và kiểm soát các khoản chi một cách tự động, chính xác. Các app như Money Lover, Sổ Thu Chi hay Misa Money Keeper đều cung cấp giao diện thân thiện, dễ dùng và có khả năng tối ưu hóa công tác quản lý tài chính cá nhân.

Việc cập nhật dữ liệu liên tục trên các ứng dụng này giúp bạn hình dung rõ ràng ngân sách tiêu dùng, từ đó điều chỉnh phù hợp để tiết kiệm tối đa. Ngoài ra, còn có thể lập ngân sách định kỳ cho từng danh mục tiêu dùng, cảnh báo khi vượt mức, giúp kiểm soát tối ưu và hạn chế các khoản chi quá mức.

Dùng ứng dụng còn giúp bạn theo dõi thu nhập và chi phí dễ dàng hơn, phân tích các mô hình tiêu dùng để tìm ra các thói quen xấu, từ đó điều chỉnh kịp thời để hướng đến mục tiêu tài chính lâu dài. Đây chính là một trong những bí quyết quản lý nợ hiệu quả, giúp kiểm soát tốt tài chính cá nhân hiệu quả trong thời kỳ hiện đại lẫn tương lai nền kinh tế chuyển đổi.

Ứng dụng quản lý tài chính phổ biến

Việc lựa chọn đúng đắn các ứng dụng quản lý chi tiêu tốt nhất sẽ giúp bạn tiết kiệm thời gian, giảm thiểu sai sót và nâng cao khả năng kiểm soát tài chính cá nhân. Ngày nay, có nhiều phần mềm đa dạng phù hợp với nhiều đối tượng, từ người mới bắt đầu tới những ai muốn hướng tới tính toán chuyên sâu hơn trong quản lý tài chính.

Giới thiệu các app như Money Lover, Sổ Thu Chi, Misa Money Keeper

Trong các ứng dụng tài chính phổ biến, Money Lover là một trong những lựa chọn được ưa chuộng nhờ giao diện thân thiện, tính năng theo dõi thu – chi đa dạng, dễ sử dụng. Ứng dụng này còn có thể phân loại các khoản chi thành các mục rõ ràng, hỗ trợ người dùng lập ngân sách, nhắc nhở thanh toán, giúp kiểm soát chi tiêu tốt hơn.

Sổ Thu Chi là một app phù hợp cho những người muốn theo dõi chi tiêu đơn giản, dễ cài đặt, phù hợp với người mới bắt đầu. Ưu điểm của nó là khả năng đồng bộ dữ liệu nhanh, giúp cập nhật mọi khoản chi tiêu trong thời gian thực.

Misa Money Keeper là ứng dụng phù hợp không chỉ cá nhân mà còn cả gia đình với khả năng phân chia ngân sách rõ ràng, tích hợp theo dõi đầu tư, lập kế hoạch tài chính một cách bài bản. Ưu điểm nổi bật nhất của Misa là khả năng đồng bộ dữ liệu đa nền tảng, phù hợp với người dùng muốn theo dõi tài chính liên tục và chính xác mọi lúc mọi nơi.

Đánh giá ưu – nhược điểm, phù hợp với ai

Mỗi ứng dụng đều có điểm mạnh điểm yếu riêng. Ví dụ, Money Lover phù hợp với người muốn đơn giản, dễ dùng để quản lý nhanh các khoản thu chi hàng ngày. Trong khi đó, Misa Money Keeper phù hợp với người muốn xây dựng kế hoạch tài chính toàn diện, phù hợp với các doanh nghiệp nhỏ và cá nhân có mục tiêu lớn.

Ưu điểm lớn của các app này là khả năng tự động hóa, giúp việc theo dõi dễ dàng hơn và giảm thiểu sai sót so với phương pháp thủ công. Đồng thời, chúng còn cung cấp báo cáo, phân tích xu hướng tiêu dùng để bạn có cái nhìn toàn diện hơn về tình hình tài chính của mình.

Tuy nhiên, nhược điểm là đôi khi phải mất phí hoặc có giới hạn về tính năng trong bản dùng thử. Người dùng cần cân nhắc lựa chọn phù hợp để tối ưu lợi ích, giúp quản lý ngân sách cá nhân hiệu quả hơn, từ đó hướng tới các mục tiêu dài hạn như tiết kiệm, đầu tư hay xây dựng tài chính 2025 vững chắc.

Quản lý và trả nợ hiệu quả

Trong quản lý tài chính cá nhân, việc quản lý nợ sao cho hợp lý là yếu tố giúp duy trì sự ổn định và phát triển bền vững. Nợ không phải lúc nào cũng tiêu cực nếu bạn biết cách kiểm soát, phân bổ đúng cách và trả đúng hạn. Điều này giúp bạn tránh rơi vào tình trạng vay mượn không kiểm soát, gây ảnh hưởng lớn đến kế hoạch tài chính dài hạn.

Ưu tiên trả nợ lãi cao

Khi đối mặt với các khoản nợ, hãy bắt đầu bí quyết quản lý nợ hiệu quả bằng cách ưu tiên trả những khoản nợ có lãi suất cao trước. Đầu tiên, xác định rõ các khoản nợ, sắp xếp theo mức lãi suất để tập trung trả khoản cao nhất, giúp giảm thiểu chi phí lãi trong dài hạn.

Ngoài ra, còn có thể tìm cách đàm phán lại lãi suất hoặc gia hạn thời gian trả nợ để giảm áp lực tài chính ngắn hạn. Việc này không những giúp bạn kiểm soát tốt nợ mà còn tối ưu hóa ngân sách dễ dàng hơn trong các tháng tới.

Lập kế hoạch trả nợ theo thời gian

Việc lập kế hoạch trả nợ cụ thể theo từng tháng, từng quý là chìa khóa thành công để giảm thiểu gánh nặng tài chính. Bạn có thể dựa vào dòng tiền của mình để sắp xếp khoản trả phù hợp, hạn chế trả quá nhiều trong một thời điểm khiến ngân sách bị đình trệ.

Hãy tính toán khoản nợ hiện tại, số tiền cần để trả đầy đủ trong thời gian mong muốn, sau đó xây dựng lộ trình phù hợp để không bị trì hoãn hoặc bỏ sót. Một chiến lược trả nợ rõ ràng giúp giảm Stress, giữ gìn tín dụng cá nhân và tạo nền tảng vững bền cho các kế hoạch tài chính dài hạn.

Bắt đầu đầu tư cá nhân

Sau khi đã nắm rõ cách kiểm soát chi tiêu, tiết kiệm và trả nợ, bước tiếp theo là đầu tư tài chính cá nhân an toàn nhằm gia tăng giá trị tài sản và phát triển dài hạn. Đầu tư đúng cách sẽ giúp kế hoạch tài chính của bạn thêm phần linh hoạt, đồng thời tạo ra nguồn thu nhập thụ động, giảm thiểu rủi ro khi gặp biến cố kinh tế.

Các kênh đầu tư an toàn: gửi tiết kiệm, trái phiếu, quỹ mở

Trong quản lý tài chính cá nhân cho người mới bắt đầu, các kênh đầu tư an toàn như gửi tiết kiệm ngân hàng, trái phiếu chính phủ, hay quỹ mở là những lựa chọn phù hợp. Gửi tiết kiệm mang tính chắc chắn, thể hiện rõ ràng lãi suất cố định, phù hợp với những người muốn an toàn tối đa và có ít thời gian theo dõi biến động.

Trái phiếu cũng có mức độ rủi ro thấp, và có thể đem lại lợi nhuận ổn định. Quỹ mở là hình thức đa dạng hóa danh mục đầu tư, giúp cân đối rủi ro và thu lãi đều đặn, phù hợp cho người mới bắt đầu muốn tích lũy lâu dài.

Các kênh này đều có đặc điểm là ít rủi ro, an toàn, phù hợp để bắt đầu xây dựng nền tảng đầu tư trước khi mở rộng sang các hình thức rủi ro cao hơn như chứng khoán hay bất động sản. Người mới cần lưu ý phân bổ vốn hợp lý, phù hợp với khả năng chịu đựng rủi ro của bản thân.

Lời khuyên khi mới bắt đầu: số vốn, phân bổ rủi ro

Khi bắt đầu đầu tư, điều quan trọng là xác định rõ số vốn ban đầu phù hợp và xây dựng chiến lược phân bổ rủi ro hợp lý. Đầu tư quá nhiều sẽ gây nguy cơ mất mát lớn nhất thời, trong khi mức đầu tư phù hợp sẽ tạo ra sự an toàn, giúp bạn tích lũy dần đều theo thời gian.

Nguyên tắc quy tắc 50 30 20 trong quản lý tài chính cũng rất hữu ích ở khía cạnh này. Hãy dành phần lớn nguồn vốn cho các kênh an toàn, rồi mở rộng dần ra các hình thức đầu tư có khả năng sinh lời cao hơn khi đã có kiến thức và kinh nghiệm. Ngoài ra, cần chú trọng việc đa dạng hóa danh mục để giảm thiểu rủi ro, tránh phụ thuộc quá nhiều vào một loại hình đầu tư duy nhất.

Nhớ rằng, đầu tư là cuộc chơi dài hạn, cần kiên nhẫn và không chạy theo đám đông, luôn nghiên cứu kỹ lưỡng và tham khảo lời khuyên từ các chuyên gia để đem lại hiệu quả tối đa trong các kế hoạch tài chính 2025 và những năm tiếp theo.

Video

Kết luận

Trong hành trình quản lý tài chính cá nhân hiệu quả để đạt được mục tiêu tài chính 2025, bạn cần xây dựng một phương pháp có hệ thống như nắm rõ tình hình tài chính, lập kế hoạch chi tiêu phù hợp, tiết kiệm thông minh, sử dụng các ứng dụng tài chính phù hợp và biết cách quản lý và trả nợ đúng cách. Đầu tư đúng hướng, an toàn, kết hợp giữa các kênh phù hợp giúp phát triển vốn, giảm thiểu rủi ro và gia tăng lợi nhuận. Cuối cùng, việc tuân thủ các quy tắc tài chính, giữ vững kỷ luật và kiên trì theo đuổi mục tiêu sẽ giúp bạn chinh phục mọi thử thách và xây dựng tương lai tài chính vững bền hơn. Mời bạn chia sẻ những kinh nghiệm của mình và đặt ra kế hoạch cụ thể để vươn tới thành công tài chính trong những năm tới!